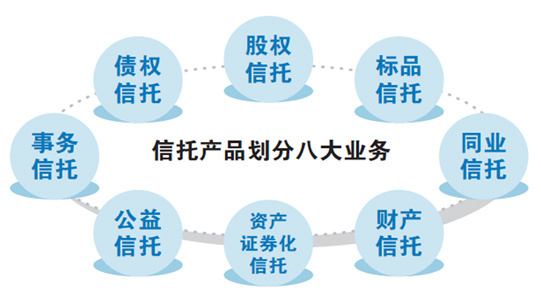

信托“八大業務”分類試點啟動,股權信托能否成為早期投資的“活水”?

隨著4月信托行業“八大業務”分類試點的正式啟動,10家試點公司率先踏入了這場旨在推動行業深度轉型與高質量發展的關鍵改革。在這一新分類框架下,“資產服務信托”“資產管理信托”“公益慈善信托”三大類別及其下屬的八項業務,為信托公司指明了更為清晰的專業化發展方向。其中,作為資產管理信托重要分支的“股權投資信托”,因其與實體經濟、尤其是科技創新領域的緊密聯系,正吸引著市場的廣泛關注。一個核心問題隨之浮現:股權信托能否突破傳統模式,為更多處于初創期或成長期的早期企業帶來寶貴的資本“活水”?

分類新規:為股權投資信托“正名”與“導航”

過去,信托行業的業務模式一度較為模糊,資金池、通道業務盛行。新的“八大業務”分類,本質上是監管引導信托業回歸本源、服務實體經濟的重要舉措。它將“股權投資信托”明確列為資產管理信托項下的重要一類,這意味著信托公司開展真正的股權投資業務獲得了正式的政策“身份”與合規路徑。試點公司將在監管指導下,探索如何更規范、更專業地管理股權投資資產,這為股權信托業務的長期健康發展奠定了制度基礎。

股權信托的傳統局限與早期投資的“鴻溝”

盡管信托資金規模龐大,但傳統上,信托資金通過“明股實債”、附帶回購條款的融資類業務等形式參與企業融資居多,其風險偏好相對保守,對流動性和固定回報的要求較高。這與早期投資(尤其是天使輪、A輪等)所面臨的高風險、長周期、不確定性強的特點存在天然矛盾。早期企業往往缺乏穩定的現金流和可供抵押的資產,其價值主要依賴于團隊、技術和市場前景,評估難度大,退出周期漫長。因此,信托資金在過去大規模、系統性地介入早期股權投資領域的情況并不多見,兩者之間似乎橫亙著一條“鴻溝”。

試點破局:新機遇與可能路徑

此次分類試點為彌合這條“鴻溝”帶來了新的想象空間。10家試點公司作為“先頭部隊”,可能在監管允許的框架內進行更多創新探索:

- 產品結構創新:設計更符合早期投資特點的信托產品。例如,設立專注于某一硬科技賽道的長期股權投資基金,通過“信托+有限合伙”(即信托計劃作為LP參與私募股權基金)的成熟模式,借助專業投資管理人的能力,篩選和投資早期項目。這既能發揮信托的募集和合規管理優勢,又能嫁接專業機構的投資能力。

- 資金來源匹配:引導信托資金中的長期限、高風險承受能力部分流向早期投資。例如,家族信托、慈善信托的資產配置中可以劃撥一定比例用于支持早期科技創新,這類資金通常期限更長,更關注長期社會價值與財務回報的結合。

- 生態協同優勢:大型金融集團旗下的信托公司,可以與其集團內的券商直投、私募子公司等形成協同,構建覆蓋企業全生命周期的投資服務體系。信托可以專注于前期項目的挖掘和孵化階段的資金支持,形成內部接力。

- 服務信托賦能:在“資產服務信托”大類下,信托公司可以為企業提供股權激勵托管、估值核算、運營管理等服務。通過服務先行,深度綁定創業企業,為后續的股權投資業務積累項目資源和行業認知。

挑戰猶存:能力構建與市場培育是關鍵

盡管前景可期,但信托公司要想真正成為早期投資的重要力量,仍面臨顯著挑戰:

- 專業能力短板:早期投資極度依賴深度的行業研究、精準的項目判斷和投后管理能力。這與傳統信托所擅長的債權融資和固定收益管理有本質區別。信托公司需要大力引進和培養專業的股權投資團隊,構建全新的風控體系。

- 投資者教育:信托產品的合格投資者是否能接受早期股權投資的高風險、長周期特性,需要持續的市場教育和適當性管理。

- 退出渠道:A股IPO、并購等主流退出渠道的周期和不確定性,始終是早期投資的核心難點。信托產品有明確的存續期限,如何設計靈活的退出機制或通過二手份額轉讓等方式管理流動性,是需要解決的現實問題。

結論

4月啟動的“八大業務”分類試點,無疑為信托行業,特別是股權信托業務,打開了一扇通往更廣闊天地的大門。它鼓勵信托資金從單純的“融資”角色,向真正的“投資”和“服務”角色轉變。股權信托能否成為早期投資的“活水”,答案并非一蹴而就。短期內,大規模的資金涌入可能尚不現實,但試點公司將率先探索可行的模式,逐步積累經驗。長遠來看,這取決于信托公司能否成功構建起與早期投資相匹配的專業能力、風控體系和長期資本文化。若能實現,信托業將不僅為自身找到可持續的轉型方向,更能為中國科技創新和實體經濟的發展注入一股獨特而有力的金融動能。

如若轉載,請注明出處:http://www.bjygjx.com.cn/product/53.html

更新時間:2026-01-07 13:05:58