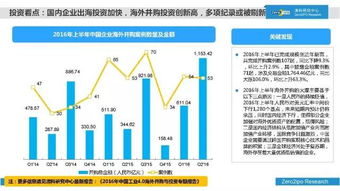

清科研究中心發(fā)布2016年上半年中國股權(quán)投資市場全景報告 挑戰(zhàn)與機遇并存,行業(yè)分化加速

2016年上半年,在全球經(jīng)濟(jì)復(fù)蘇乏力、國內(nèi)宏觀經(jīng)濟(jì)步入“新常態(tài)”的復(fù)雜背景下,中國股權(quán)投資市場在經(jīng)歷了前幾年的高速擴(kuò)張后,進(jìn)入了深度調(diào)整與理性回歸的關(guān)鍵階段。清科研究中心發(fā)布的這份長達(dá)百頁的專題報告,以詳實的數(shù)據(jù)和深入的分析,為我們勾勒出這一時期市場的全貌、核心趨勢與未來動向。

一、 市場概覽:募資與投資雙雙降溫,理性回歸主旋律

報告數(shù)據(jù)顯示,2016年上半年,中國股權(quán)投資市場募資活動顯著放緩。新募集基金數(shù)量與規(guī)模同比均出現(xiàn)下滑,尤其是人民幣基金募資面臨挑戰(zhàn)。這主要源于二級市場波動傳導(dǎo)至一級市場、部分行業(yè)估值偏高、以及監(jiān)管環(huán)境趨嚴(yán)等多重因素影響,使得資金供給方(LP)的態(tài)度趨于謹(jǐn)慎。在投資端,投資案例數(shù)和披露金額同樣呈現(xiàn)回調(diào)態(tài)勢。投資機構(gòu)出手更為審慎,追逐“風(fēng)口”的熱度降低,更多地將目光投向具有扎實業(yè)務(wù)基礎(chǔ)、清晰盈利模式和可持續(xù)成長性的企業(yè)。

二、 結(jié)構(gòu)特征:行業(yè)分布集中,階段前移趨勢明顯

從投資行業(yè)分布看,互聯(lián)網(wǎng)、IT、生物技術(shù)/醫(yī)療健康、金融、娛樂傳媒等依然是資本最青睞的領(lǐng)域,但內(nèi)部結(jié)構(gòu)正在發(fā)生變化。報告指出,單純的模式創(chuàng)新吸引力下降,與實體經(jīng)濟(jì)結(jié)合緊密的“互聯(lián)網(wǎng)+”領(lǐng)域、以及具有核心技術(shù)壁壘的行業(yè)(如人工智能、企業(yè)服務(wù)、高端制造)關(guān)注度提升。

在投資階段上,早期投資(含天使、VC)的活躍度相對更高。大量資金開始向創(chuàng)業(yè)前期聚集,顯示出投資機構(gòu)致力于在更早階段發(fā)現(xiàn)和培育優(yōu)質(zhì)項目,以應(yīng)對中后期項目估值高企帶來的壓力。優(yōu)質(zhì)早期項目的爭奪也日趨激烈。

三、 退出渠道:IPO與并購并重,退出回報承壓

退出方面,2016年上半年受國內(nèi)IPO審核節(jié)奏影響,上市退出案例數(shù)有限。海外上市(尤其是美股和港股)依然是部分企業(yè)的重要選擇。與此并購?fù)顺龅闹匾匀找嫱癸@,成為投資機構(gòu)實現(xiàn)資本回收的主要方式之一。報告強調(diào),由于市場整體估值調(diào)整,無論是IPO還是并購,退出項目的平均回報水平較前幾年有所回落,考驗著投資機構(gòu)的真實投后管理能力和退出時機把握能力。

四、 核心趨勢與未來展望

清科報告進(jìn)一步揭示了幾個深刻影響市場未來發(fā)展的趨勢:

- “資本寒冬”下的價值重估:市場正在擠出泡沫,估值體系趨于理性。這對創(chuàng)業(yè)者和投資人都提出了更高要求,企業(yè)需要更加注重內(nèi)功修煉,投資機構(gòu)則需要具備更強的行業(yè)洞察和價值判斷能力。

- “國家隊”與產(chǎn)業(yè)資本崛起:政府引導(dǎo)基金、國企改革基金、以及大型產(chǎn)業(yè)集團(tuán)旗下的投資平臺活躍度大增,成為人民幣基金的重要資金來源和投資方,深刻影響著投資方向和市場格局。

- 專業(yè)化和垂直化深耕:粗放式的“掃貨”投資模式難以為繼,投資機構(gòu)紛紛向?qū)I(yè)化、垂直化轉(zhuǎn)型,在特定領(lǐng)域建立深度的認(rèn)知、資源和賦能體系,構(gòu)筑核心競爭力。

- 退出方式多元化探索:隨著基金存續(xù)期壓力增大,除IPO和并購?fù)猓壥袌鲛D(zhuǎn)讓、企業(yè)回購等退出方式被更多采用,退出策略的靈活性和多元化成為GP的重要能力。

結(jié)論

清科這份2016年上半年的深度報告揭示,中國股權(quán)投資市場已告別野蠻生長,步入以“精耕細(xì)作”為特征的新周期。短期內(nèi)的調(diào)整雖然帶來了挑戰(zhàn),但更有利于市場的長期健康發(fā)展。對于參與者而言,唯有回歸價值投資本源,聚焦實體經(jīng)濟(jì)創(chuàng)新,提升專業(yè)賦能水平,方能在行業(yè)分化與洗牌中把握新的戰(zhàn)略機遇。隨著供給側(cè)結(jié)構(gòu)性改革的深化和科技創(chuàng)新浪潮的推進(jìn),中國股權(quán)投資市場仍將擁有廣闊的發(fā)展空間,但賽道選擇、節(jié)奏把握與風(fēng)險管理的重要性將空前突出。

如若轉(zhuǎn)載,請注明出處:http://www.bjygjx.com.cn/product/42.html

更新時間:2026-01-07 09:23:59